W latach 2017–2018 wyraźnie zwiększył się w kraju import gazu w for-

mie LNG (o 58%), realizowany z Kataru, USA i Norwegii [14]. W porówna-

niu do innych europejskich terminali LNG ten w Świnoujściu cechuje się

wysokim stopniem wykorzystania zdolności regazyfikacyjnych [1].

Analizując rozwój krajowego rynku gazu ziemnego w kontekście bez-

pieczeństwa energetycznego, warto także podkreślić, że dokończone

zostały inwestycje mające na celu zwiększenie pojemności podziem-

nych magazynów gazu (PMG), która obecnie wynosi ok. 3 mld m

3

(z 1,6 mld m

3

jeszcze kilka lat temu). Obecnie realizowane są kolejne

inwestycje, m.in. rozbudowa KPMG Mogilno czy KPMG Kosakowo, dzięki

którym szacuje się, że w perspektywie do 2030 r. pojemności PMG wzro-

sną o ok. 30% [14].

●●

Gaz ziemny jako paliwo w energetyce

Najwięcej energii elektrycznej w skali świata wytwarza się z węgla –

aż 23,1% w 2016 r. W ostatnich latach obserwuje się jednak stopniowy

wzrost udziału gazu ziemnego (drugi nośnik energii po węglu) w global-

nej produkcji energii elektrycznej: 22,2% – 2010 r., 22,9% – 2015 r. Krajami

o największej produkcji energii elektrycznej z gazu ziemnego są Stany

Zjednoczone (1373 TWh), Rosja (530 TWh) oraz Japonia (410 TWh) [7].

W przypadku USA jednym z efektów tzw. rewolucji łupkowej było wła-

śnie zwiększenie wykorzystania gazu ziemnego na cele energetyczne –

od 2016 r. wytwarza się z niego najwięcej energii elektrycznej, mimo że

jeszcze kilka lat temu liderem w tym zakresie był węgiel. W 2018 r. udział

gazu ziemnego w produkcji energii elektrycznej kształtował się już na

poziomie 35,1%, a węgla – 27,4% [20], [24].

Analizując rolę gazu ziemnego w sektorze wytwarzania energii elek-

trycznej, można porównać wielkość jego wykorzystania w produkcji

energii elektrycznej. Analiza danych Międzynarodowej Agencji Energii

(z ang.

International Energy Agency

) potwierdza istotny wzrost wykorzy-

stania tego paliwa: w 2016 r. zużyto 1,498 bln m

3

gazu ziemnego w skali

świata, a od 2000 r. notowano 65-procentowe zwiększenie jego zuży-

cia [8]. Dane zestawione w tab. 2. przedstawiają stopniowy spadek zuży-

cia gazu ziemnego jako paliwa w energetyce w krajach UE, zwłaszcza

w latach 2011–2014. Natomiast w przypadku państw Ameryki Północnej

zauważalny jest wzrost, co ściśle wiąże się przede wszystkim z niższymi

cenami paliw gazowych na tym kontynencie, wynikającymi z tzw. rewolu-

cji łupkowej – rys. 5. [20], [23].

Analizując zmiany na krajowym rynku gazu ziemnego, jakie miały miej-

sce w ostatnich latach, należy w pierwszej kolejności zwrócić uwagę na

zrealizowane inwestycje infrastrukturalne (np. połączenia międzysys-

temowe), bardzo ważne dla zapewnienia bezpieczeństwa energetycz-

nego w tym obszarze, które umożliwiły wzrost pozyskania gazu z kie-

runków alternatywnych wobec wschodniego, czego potwierdzeniem

mogą być rys. 3 i 4. Zostały one wnikliwie omówione m.in. w publika-

cjach [9], [10], [11], [14] i [19]. Ponadto w 2011 r. na polskim odcinku

gazociągu przesyłowego wdrożono usługę rewersu wirtualnego, co

umożliwiło realizację dodatkowych dostaw gazu ziemnego i było kolej-

nym krokiem w zakresie powiązania krajowego rynku ze wspólnoto-

wym [15]. Od 1 stycznia 2015 r. techniczne możliwości sprowadzania

gazu ziemnego do Polski z kierunków alternatywnych wobec wschod-

niego wynoszą przeszło 10 mld m

3

/rok.

Kolejną znaczącą inwestycją w zakresie dywersyfikacji dostaw było

oddanie do eksploatacji terminala LNG w Świnoujściu, co przełożyło się

na wzrost technicznych możliwości odbioru gazu ziemnego o dodatkowe

5 mld m

3

w ciągu roku. Przedsięwzięcie to włączyło Polskę do dynamicz-

nie rozwijającego się w ostatnich latach globalnego rynku LNG [18], [19].

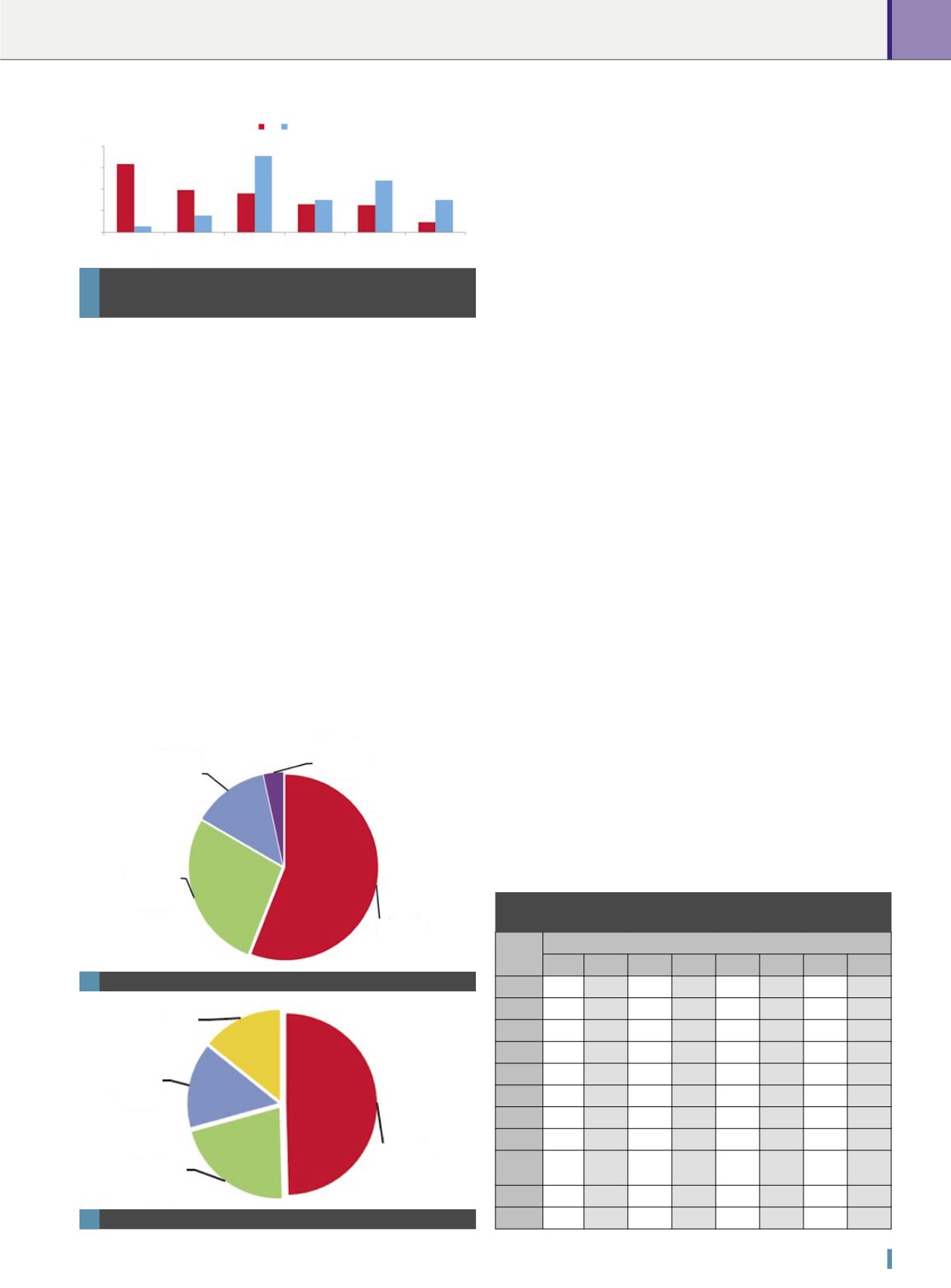

rys. A. Szurlej

Struktura zużycia energii w gospodarstwach domowych w przeliczeniu

na 1 mieszkańca w podziale na poszczególne nośniki energii w 2018 r.

w Polsce i UE [%] [6]

2

rys. A. Szurlej (2)

Struktura dostaw gazu ziemnego do Polski w 2013 r. [15]

3

Struktura dostaw gazu ziemnego do Polski w 2018 r. [14]

4

Państwa

Rok

2000 2005

2009

2010

2011

2012

2014

2016

Belgia

3,72

4,76

5,84

6,2

4,76

4,87

4,01

4,43

Francja

3,33

6,31

6,6

8,71

9,13

6,96

3,5

7,39

Holandia

14,4

16,1 17,56 18,66 16,65 13,83

13

12,66

Hiszpania

3,1

11,82 18,83 16,83 15,06 12,8

8

9,29

Kanada

9

9,13 12,44 13,56 16,42 17,18 17,17 17,67

Niemcy

15,62 22,49 23,06 24,75 23,02 20,72 16,98 20,77

Norwegia

0,03

0,64

0,66

0,93

0,71

0,47

0,37

0,37

Polska

0,69

1,81

1,64

1,65

1,87

1,99

1,89

2,18

Wielka

Brytania

31,6 31,79 34,39 35,95 30,02 21,5 22,12 29,45

Włochy

22,82 32,84 32,28 34,01 32,16 29,19 21,77 27,76

USA

166,77 187,65 210,34 225,88 231,84 277,27 249,72 297,57

Tab. 2. Zużycie gazu ziemnego na cele

energetyczne [mld m

3

] [8]

kierunek

zachodni

13,2%

kierunek

południowy

3,4%

wydobycie

własne

27,4%

kierunek

wschodni

56%

kierunek

zachodni

15%

wydobycie

własne

21,1%

kierunek

wschodni

49,6%

LNG

14,2%

40

30

20

10

0

węgiel

kamienny

ciepło

sieciowe

gaz

ziemny

biomasa

stała

energia

elektryczna

pozostałe

PL UE

43

Sektor Elektroenergetyczny 2019