Przebudowa miksu energetycznego Polski w horyzoncie 2050

28

x x x

Strategie rynkowe pasywizacji budownictwa oraz

elektryfikacji ciepłownictwa [1, 3, 4]

Najbardziej racjonalną jest zrównoważona strategia elektryfikacji usług

ciepłowniczych w budownictwie mieszkaniowym. Nawiązuje ona bez-

pośrednio do dotychczasowych rynkowych procesów rozwoju budow-

nictwa. Zgodnie z nią intensywność budowy nowych domów/mieszkań

pozostaje w horyzoncie 2050 na stałym poziomie (corocznie wznosi

się ok. 160 tys. nowych obiektów tego typu – ok. 5,5 mln do roku

2050). Jednak jednostkowe roczne zapotrzebowanie na ciepło grzew-

cze domów/mieszkań zmniejsza się do ok. 30 kWh

c

/m

2

(tab. 4). Jest ono

2-krotnie wyższe od standardu domu pasywnego, ale 6-krotnie niższe od

przeciętnego obecnego zapotrzebowania na ciepło grzewcze (tab. 3).

Rocznie na produkcję c.w.u. wydatkuje się ok. 1200 kWh

c

/osobę

(tab. 4). Przy tym zapotrzebowanie na ciepło grzewcze oraz do produk-

cji c.w.u., a także na potrzeby klimatyzacji może być pokryte za pomocą

monowalentnej pompy ciepła o współczynniku COP wynoszącym 3,5,

zintegrowaną z prawidłowo dobranym budynkowym źródłem PV (w sto-

sunku do którego na rynku energii elektrycznej stosuje się mechanizm

net metering). Dla takiego zakresu infrastruktury pasywizacyjno-elektry-

fikacyjnej (i przedstawionego zakresu danych) obowiązują nakłady inwe-

stycyjne podane w tab. 2. (wzrost o 20%).

Jednocześnie prowadzony jest proces rewitalizacji ok. 5,5 mln istnie-

jących domów/mieszkań do standardu grzewczego wynoszącego

50 kWh/m

2

. Jest on bardzo wysoki dla domów/mieszkań budowa-

nych w latach 70. ubiegłego wieku (i wcześniej), mających zapotrze-

bowanie na ciepło grzewcze znacznie powyżej obecnego przeciętnego

(180 kWh/m

2

), sięgające nawet 300 kWh/m

2

.

x x x

Elektryfikacja transportu [1, 3, 4]

W trzecim segmencie procesu II (elektryfikacja transportu) od 2025 roku

można by z kolei wprowadzić wyłączną sprzedaż samochodów elektrycz-

nych, wiążącą się z zakazem sprzedaży nowych z silnikami spalinowymi,

czyli tradycyjnych. Oczywiście sam zakaz nie jest mechanizmem rynko-

wym, ale uruchamia w szczególności równoważenie popytu i podaży na

pożądany poziom i powinien być wynikiem odpowiedniej umowy społecz-

nej. Podobne rozwiązanie wprowadza się już (i przewiduje do wprowa-

dzenia) w coraz większej liczbie krajów na świecie (największe znaczenie

w skali globalnej ma pod tym względem polityka Indii – zaplanowane jest

przejście od tradycyjnego transportu samochodowego w jednolity/

wyłączny rynek samochodów elektrycznych do 2030 roku).

Niewątpliwie dane przedstawione w tab. 2., dotyczące transportu indy-

widualnego w Polsce wskazują wyraźne różnice w „napięciach” rynko-

wych w obszarze elektryfikacji transportu oraz pasywizacji budownictwa

i elektryfikacji ciepłownictwa. Przykładowo, aby przeprowadzić pełną

elektryfikację transportu z zastosowaniem zaproponowanej regulacji,

należałoby zwiększyć o 50% roczny rynek sprzedaży nowych samocho-

dów po 2025 roku (do 600 tys. elektrycznych rocznie). Jest to zadanie

zapewne osiągalne, ale trudne, wymagające znacznie wyższego prosu-

menckiego zaangażowania kapitałowego niż w przypadku pasywizacji

budownictwa i elektryfikacji ciepłownictwa.

Bardziej szczegółowo, na podstawie danych z tab. 2. i 4., można wyli-

czyć, że niezbędne prosumenckie roczne zaangażowanie kapitałowe

w procesie pasywizacji budownictwa i elektryfikacji ciepłownictwa

w horyzoncie 2050 powinno kształtować się na poziomie niewiele wyż-

szym niż 20 mld zł (wynika to z czasów życia domów/mieszkań wynoszą-

cych 50–60 lat oraz dwa razy krótszych okresów trwałości infrastruktury

elektryfikacyjnej – pomp ciepła i źródeł PV). Jest to zatem zaangażowa-

nie, które zwiększałoby polski rynek budowlany w segmencie budowni-

ctwa mieszkalnego w granicach 15–20% (obecną wartość tego sektora

szacuje się w Polsce na około 60 mld zł).

Niezbędne prosumenckie roczne zaangażowanie kapitałowe w procesie

elektryfikacji transportu w latach 2025–2050 powinno natomiast kształ-

tować się na poziomie ok. 25 mld zł. Wynika to z różnicy cen samo-

chodu elektrycznego i tradycyjnego (przyjmuje się tu odpowiednio 100

i 60 tys. zł) oraz z czasu życia samochodu – ok. 15 lat. To oznacza oczy-

wiście wzrost rocznej wartości rynku nowych samochodów o prawie

70%. Czyli elektryfikacja transportu wymaga co najmniej 3,5-krotnie

większego zaangażowania prosumenckiego niż w przypadku pasywizacji

budownictwa i elektryfikacji ciepłownictwa. Rozpatrując te wyniki, należy

podkreślić, że kolejne lata ujawnią wielki potencjał rozwojowy rynku

samochodów elektrycznych na świecie. Tym samym istnieje szansa, że

w dużym stopniu szybko zniwelowana zostanie różnica w niezbędnym

prosumenckim zaangażowaniu kapitałowym. Ponadto „startowe” napię-

cia w procesie transformacji energetyki, o których mowa, mają potencjał

wytworzenia w kilku kolejnych latach całkowicie nowej, prosumenckiej

struktury preferencji, obejmującej rozległy obszar usług mieszkanio-

wych, transportowych i energetycznych (budowa nowego domu/miesz-

kania, rewitalizacja istniejącego domu/mieszkania, zakup samochodu

elektrycznego, wykorzystanie transportu publicznego). W dodatku będzie

rozwiązaniem takich problemów, jak smog czy niewydolność miast

w obszarze transportu indywidualnego.

x x x

Potencjał poprawy efektywności użytkowania

energii elektrycznej [1, 3, 4]

Największy potencjał wykazuje segment ludności – ok. 30% (tab. 5).

Do tej grupy zaliczają się przede wszystkim dostawcy oświetlenia LED,

sprzętu AGD czy produktów przemysłu ICT. Dla szeroko rozumianych

przedsiębiorstw MSP, łącznie z przemysłem spożywczym (wymienia się

ten przemysł, bo jego roczne zapotrzebowanie na energię elektryczną

wynosi w Polsce ponad 4 TWh), potencjał szacuje się na ok. 20% (two-

rzą go głównie oświetlenie LED oraz napędy elektryczne, praktycznie już

powszechnie wyposażane w energoelektroniczne układy sterowania).

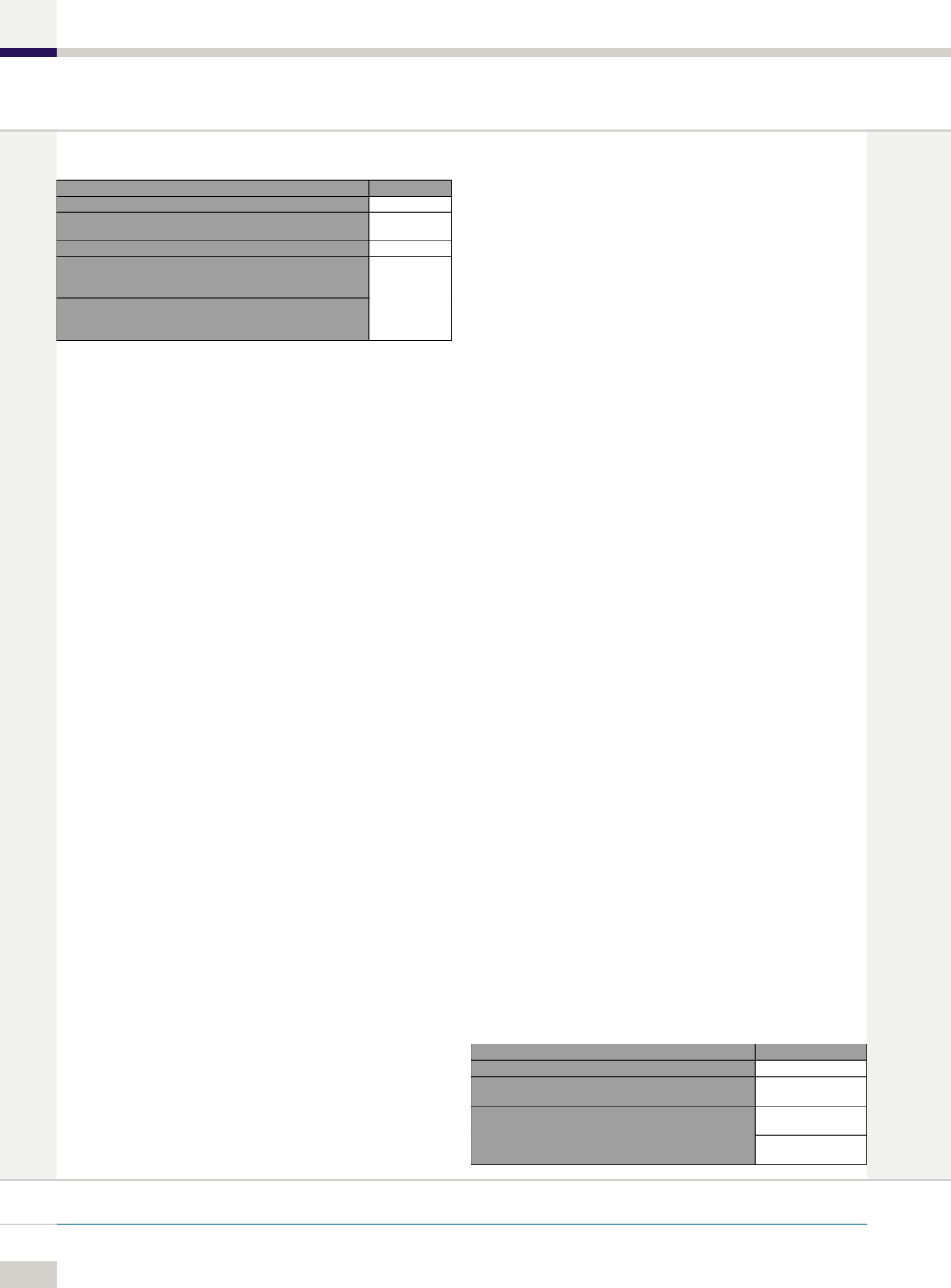

Tab. 4. Dane uwiarygodniające potencjalne strategie rynkowe pasywizacji budownictwa

oraz elektryfikacji ciepłownictwa

Parametr

Wartość

Roczne zapotrzebowanie nowego domu/mieszkania na ciepło grzewcze

30 kWh

c

/m

2

Roczne zapotrzebowanie na ciepło grzewcze istniejącego domu/mieszkania

po rewitalizacji (trzeciej generacji)

40–50 kWh

c

/m

2

Roczne zapotrzebowania na ciepło do produkcji ciepłej wody użytkowej

1200 kWh

c

/osobę

Wzrost nakładów na budowę nowego domu/mieszkania z tytułu inwestycji

zapewniających jego standard zeroenergetyczny, w pełni zrównoważony

przez wzrost wartości rynkowej domu/mieszkania

20%

Nakłady na rewitalizację (trzeciej generacji) istniejącego domu/mieszkania,

w % wartości domu/mieszkania, w pełni zrównoważone przez wzrost

wartości rynkowej domu/mieszkania

Tab. 5. Szacunkowy potencjał redukcyjny obecnego rynku użytkowania energii

elektrycznej w Polsce

Segment

Potencjał

Ludność (oświetlenie, AGD, produkty przemysłu ICT)

30%

MSP, w tym przemysł spożywczy i inne (oświetlenie, napędy

elektryczne, inne odbiorniki elektryczne)

20%

Przemysł (hutniczy, górniczy i kopalnictwo, chemiczny, rafineryjny,

celulozowo-papierniczy, cementowy, inne), procesy technologiczne

(napędy elektryczne, ogrzewanie elektryczne i inne)

20% (dla 4-letniego okresu

zwrotu nakładów)

10% (dla 2-letniego okresu

zwrotu nakładów)